Niedawno na stronie Urzędu Ochrony Danych Osobowych, został opublikowany artykuł [1], z którego wynika, iż danymi wystarczającymi do oznaczenia strony w postępowaniu administracyjnym jest wskazanie wyłącznie jej imienia, nazwiska i adresu zamieszkania. Prezes Urzędu Ochrony Danych Osobowych zaprezentował stanowisko, iż z uwagi na zasadę minimalizacji danych wyrażoną w art. 5 ust. 1 lit. c RODO oraz na upoważnienie państw członkowskich do przyjęcia szczególnych warunków przetwarzania krajowego numeru identyfikacyjnego lub innego identyfikatora o zasięgu ogólnym wyrażonego w art. 87 RODO, nadmiarowym i niezgodnym z prawem jest umieszczanie numeru PESEL w decyzjach administracyjnych wydawanych w oparciu o art. 107 § 1 ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. Czy taka interpretacja przepisów dotyczy także postępowania podatkowego mającego na celu wydanie decyzji? Czy oznacza to, że w decyzjach podatkowych działaniem niezgodnym z prawem jest umieszczanie numeru PESEL lub NIP? Bierzemy RODO i Ordynację podatkową pod lupę, równocześnie mając nadzieję, że nie otwieramy puszki Pandory 🙂

Postępowanie podatkowe jako szczególny rodzaj postępowania administracyjnego

Stanowisko zaprezentowane przez Prezesa Urzędu Ochrony Danych Osobowych dotyczy decyzji administracyjnych wydawanych na gruncie Kodeksu postępowania administracyjnego. Postępowanie podatkowe uregulowane w Ordynacji podatkowej jest co prawda rodzajem postępowania administracyjnego, niemniej jednak rządzi się swoimi odrębnościami. Ordynacja podatkowa jest regulacją szczególną, której nie można utożsamiać i interpretować poprzez pryzmat wykładni dokonanej na gruncie przepisów Kodeksu postępowania administracyjnego. Tym samym, konieczne jest uwzględnienie specyfiki i treści przepisów regulujących postępowanie podatkowe.

Co wynika z przepisów Ordynacji podatkowej?

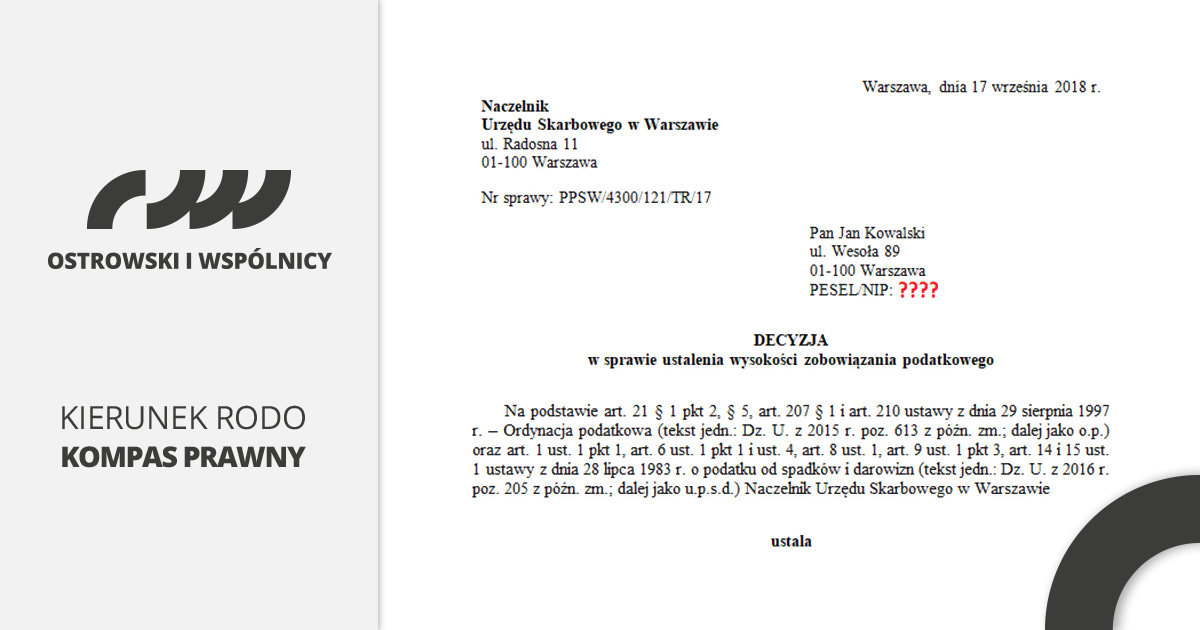

Z art. 210 § 1 pkt. 3 Ordynacji podatkowej wynika obowiązek organu podatkowego do umieszczenia w treści decyzji „oznaczenia strony”. I już na tym etapie zaczynają się schody. Co należy bowiem rozumieć pod pojęciem oznaczenia strony? Postanowiliśmy dokonać wykładni tego pojęcia poprzez ustalenie techniki legislacyjnej zastosowanej w Ordynacji podatkowej oraz analizując dorobek twórczy przedstawicieli prawa administracyjnego oraz orzecznictwa.

Konstrukcja przepisów Ordynacji podatkowej

Ten sposób okazał się w pewnym stopniu bardziej zawodny niż skuteczny. W stosunku do wielu sytuacji Ordynacja podatkowa enumeratywnie i wyraźnie wymienia bowiem zakres konkretnych danych, jaki wiąże się z realizacją obowiązku prawnego. W niektórych przepisach[2] obok imienia i nazwiska, adresu zamieszkania, czy innych danych identyfikacyjnych, wyraźnie wskazany jest numeru PESEL lub NIP. Tym samym, stosując porównanie treści poszczególnych przepisów wskazujących na elementy składające się na treść dokumentów sporządzanych przez organy podatkowe i inne podmioty, ciężko jednoznacznie stwierdzić, czy pod pojęciem oznaczenia strony, należy rozumieć także numer PESEL lub NIP.

Pomocne okazują się jednakże przepisy uzupełniające postępowanie w sprawie wydania decyzji podatkowej.

I tak, zgodnie z definicją strony zawartą w art. 133 Ordynacji podatkowej, stroną w postępowaniu jest podatnik, płatnik lub inkasent, a także osoby trzecie, o których mowa w art. 110–117c Ordynacji podatkowej, które z uwagi na swój interes prawny żądają czynności organu podatkowego, do której czynność organu podatkowego się odnosi lub której interesu prawnego działanie organu podatkowego dotyczy. Z treści art. 168 § 2 Ordynacji podatkowej wynika, iż na podatniku wnoszącego do organu pismo (podanie) ciąży obowiązek wskazania obok jego imienia, nazwiska i adresu (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) również identyfikatora podatkowego. W związku z czym skoro podatnik musi oznaczyć siebie m.in. za pomocą identyfikatora podatkowego, to organ ustosunkowując się do otrzymanego przez stronę pisma, powinien posłużyć się wskazanym przez niego identyfikatorem podatkowym. Czym jest zatem identyfikator podatkowy? Zgodnie z art. 3 ust. 1 ustawy z dnia z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników identyfikatorami podatkowymi są numer PESEL i NIP. Według Redakcji RODOKompasu wniosek zatem jest jeden – pod pojęciem oznaczenia strony w postępowaniu podatkowym kryje się także numer PESEL oraz NIP.

Co mówią specjaliści i orzecznictwo?

W literaturze przedmiotu[3] zaprezentowano pogląd, iż pełne oznaczenie strony w rozumieniu art. 210 § 1 pkt. 3 Ordynacji podatkowej, zawiera wskazanie następujących danych: imienia i nazwiska, adresu zamieszkania (a w przypadku jego braku – adresu do doręczeń w kraju lub miejsca zwykłego pobytu), numer PESEL lub NIP, a w przypadku nierezydentów – numeru i serii paszportu lub innego dokumentu stwierdzającego tożsamość, lub innego numeru identyfikacyjnego. Zgodnie z ugruntowanym orzecznictwem[4], oznaczenie strony jest prawidłowe wówczas, gdy nie budzi wątpliwości kto jest adresatem decyzji, strona musi bowiem zostać oznaczona „w sposób niebudzący wątpliwości”. W związku z tym w orzecznictwie wskazano[5], iż o tym, że decyzja została skierowana do właściwej osoby decyduje prawidłowe nazwisko, PESEL oraz adres zamieszkania. Ze stanowiska przedstawicieli specjalistów z zakresu prawa administracyjnego oraz judykatury wynika zatem, iż wpisanie numeru PESEL czy NIP jest obligatoryjne i uzasadnione w świetle prawa, albowiem takie dane kryją się pod ogólnym pojęciem „oznaczenia strony”.

Konsekwencje braku prawidłowego oznaczenia strony

Wzmocnieniem przyjętego przez nas stanowiska jest kwestia konsekwencji wiążących się z brakiem wskazania numeru PESEL lub NIP w decyzjach podatkowych. Brak oznaczenia strony za pomocą identyfikatora podatkowego jest bowiem ryzykowne z uwagi na możliwość chociażby pojawienia się błędu w pozostałych danych strony (chociażby w imieniu i nazwisku). Błędne oznaczenie strony postępowania, w zależności od rodzaju błędu, pociąga za sobą różne skutki. Błąd polegający np. na omyłce w imieniu lub nazwisku podlega sprostowaniu w trybie art. 215 § 1 Ordynacji podatkowej. Natomiast błąd polegający na potraktowaniu jako adresata decyzji podmiotu, który nie jest stroną postępowania w rozumieniu art. 133 Ordynacji podatkowej jest istotną wadą. Decyzja taka jako wadliwa podlegała będzie wówczas stwierdzeniu nieważności na podstawie art. 247 § 1 pkt 5 Ordynacji podatkowej.

Może i otworzyliśmy puszkę Pandory, niemniej zdaje nam się, że wyleciała z niej duża dawka nadziei w zrozumieniu przepisów RODO i Ordynacji podatkowej. Nie ulega bowiem wątpliwości, iż oba te akty prawne spędzają sen z powiek wielu przedsiębiorców, a ich łączne stosowanie stanowi wyjątkową mieszankę wybuchową. 🙂

Wpis nie stanowi porady ani opinii prawnej w rozumieniu przepisów prawa oraz ma charakter wyłącznie informacyjny. Stanowi wyraz poglądów jego autora na tematy prawnicze związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prasowych. Kancelaria Ostrowski i Wspólnicy Sp.K. i autor wpisu nie ponoszą odpowiedzialności za ewentualne skutki decyzji podejmowanych na jego podstawie.

[1] artykuł dostępny na stronie UODO pod adresem: https://uodo.gov.pl/pl/138/561

[2] art. 119zm § 1 pkt. 1 i 4 Ordynacji podatkowej, art. 119zo § 2 pkt. 1 Ordynacji podatkowej, art. 119zr § 1 pkt. 4 lit. c i pkt. 5 lit. b Ordynacji podatkowej w zw. z art. 119zp § 1 Ordynacji podatkowej, art. 119zr § 1 pkt. 4 lit. c i pkt. 5 lit. b Ordynacji podatkowej w zw. z art. 119zq Ordynacji podatkowej, art. 138c Ordynacji podatkowej

[3] Presnarowicz S. [w:] Ordynacja podatkowa. Komentarz aktualizowany. (red.) Etel L., Opublikowano:, LEX/el.2018 (komentarz do art. 210 Treść decyzji administracyjnej, teza 4);

[4] Wyrok Wojewódzkiego Sądu Administracyjnego w Olsztynie z dnia 3 lipca 2018 r., sygn. akt. II SA/OI 346/18, LEX nr 2531696.

[5] Wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku z dnia 31 maja 2016 r., sygn. akt. I SA/Gd 1185/15, LEX nr 2058986